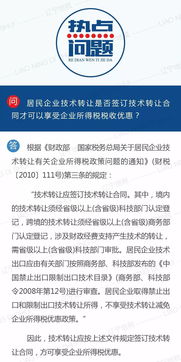

根據中國現行企業所得稅相關法律法規,居民企業進行技術轉讓,必須簽訂符合規定的技術轉讓合同,這是享受企業所得稅稅收優惠的核心前提之一。該規定同樣適用于網絡技術服務等技術轉讓活動。

一、 政策依據與核心要求

- 法律基礎:主要依據《中華人民共和國企業所得稅法》及其實施條例,以及財政部、國家稅務總局發布的《關于居民企業技術轉讓有關企業所得稅政策問題的通知》(財稅〔2010〕111號)等相關文件。

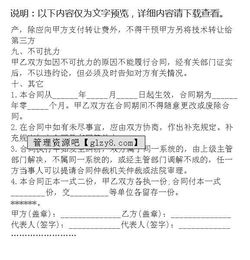

- 合同必要性:文件明確規定,享受技術轉讓所得減免企業所得稅優惠,企業必須提供與所轉讓技術相關的、權責清晰的技術轉讓合同。合同是證明技術轉讓行為真實發生、明確轉讓標的、價款、權利轉移等要件的關鍵法律文件,也是稅務機關進行后續審核與備案管理的主要依據。

二、 技術轉讓合同的關鍵要素

一份合格的技術轉讓合同,通常應包含以下基本要素,以確保其合規性:

- 合同雙方:清晰注明轉讓方(許可方)與受讓方(被許可方)的身份信息。

- 轉讓技術內容:明確、具體地描述所轉讓技術的名稱、范圍、技術指標等。對于“網絡技術服務”,需界定清楚是轉讓特定的網絡技術(如軟件著作權、專利權、非專利技術秘密等),還是提供技術服務。

- 知識產權歸屬:明確轉讓后相關技術成果的知識產權歸屬。

- 轉讓方式與范圍:是所有權轉讓還是使用權許可(獨占、排他、普通許可等)。

- 技術轉讓價款:明確、合理的計價方式與金額。

- 合同簽訂時間與生效條款。

三、 “網絡技術服務”的認定要點

“網絡技術服務”是否能被認定為可享受優惠的“技術轉讓”,關鍵在于其本質是技術成果所有權的轉讓或使用權的許可,而非一般的勞務或服務提供。

- 屬于技術轉讓的情形:如果企業將其擁有所有權的網絡技術(例如:自主開發的、擁有軟件著作權的網絡平臺系統源代碼、特定的網絡算法、安全技術的專利權等)轉讓或許可給其他方使用,并簽訂了對應的技術轉讓(許可)合同,則此行為屬于技術轉讓范疇。

- 可能不屬于技術轉讓的情形:如果企業僅僅是利用現有技術為客戶提供常規的網站建設、運維、網絡支持、咨詢等勞務性質的服務,并未發生核心技術的成果所有權或使用權的轉移,則通常被視為提供技術服務(勞務),適用不同的稅務處理,不能享受技術轉讓的所得稅減免優惠。

四、 享受優惠的完整流程

- 簽訂合規合同:必須簽訂權責清晰、要素齊全的《技術轉讓(許可)合同》。

- 技術合同認定登記:建議(部分地方可能要求)到技術合同登記機構進行認定登記,取得技術合同登記證明。此證明是證明合同合規性的有力輔助材料。

- 財務核算清晰:企業應單獨核算技術轉讓所得,合理分攤相關的成本、費用。

- 履行備案手續:在企業所得稅年度匯算清繳時,按稅務機關要求報送《企業所得稅優惠事項備案表》及相關證明材料(包括技術轉讓合同、技術權屬證明、發票、支付憑證等),履行備案手續。

五、 與建議

居民企業就網絡技術服務尋求企業所得稅稅收優惠,簽訂正式、規范的技術轉讓合同是必不可少的法定條件。企業應準確界定自身業務的法律實質:是轉讓技術成果,還是提供技術服務勞務。

實務建議:

- 在進行涉及網絡技術的交易前,務必明確交易性質,并據此訂立相應類型的合同。

- 咨詢稅務專業人士或律師,確保合同條款符合稅法對技術轉讓的認定要求。

- 完整保存與技術轉讓相關的合同、票據、支付記錄、技術資料等全套證據鏈,以備稅務機關核查。

通過滿足合同要求并準確把握技術轉讓的實質內涵,企業方能合法、合規地享受國家為促進技術創新所給予的稅收紅利。